Isto não Acontece só com os Outros

Você já deve ter ouvido dizer a seguinte frase “nunca ouvi dizer da seguradora rescindir o contrato unilateralmente”. Por isto, deve ser levado a crer que se algo assim acontece, geralmente é com os outros e não com você ou com a grande empresa de seguro ou operadora de saúde que você contratou.

Será?

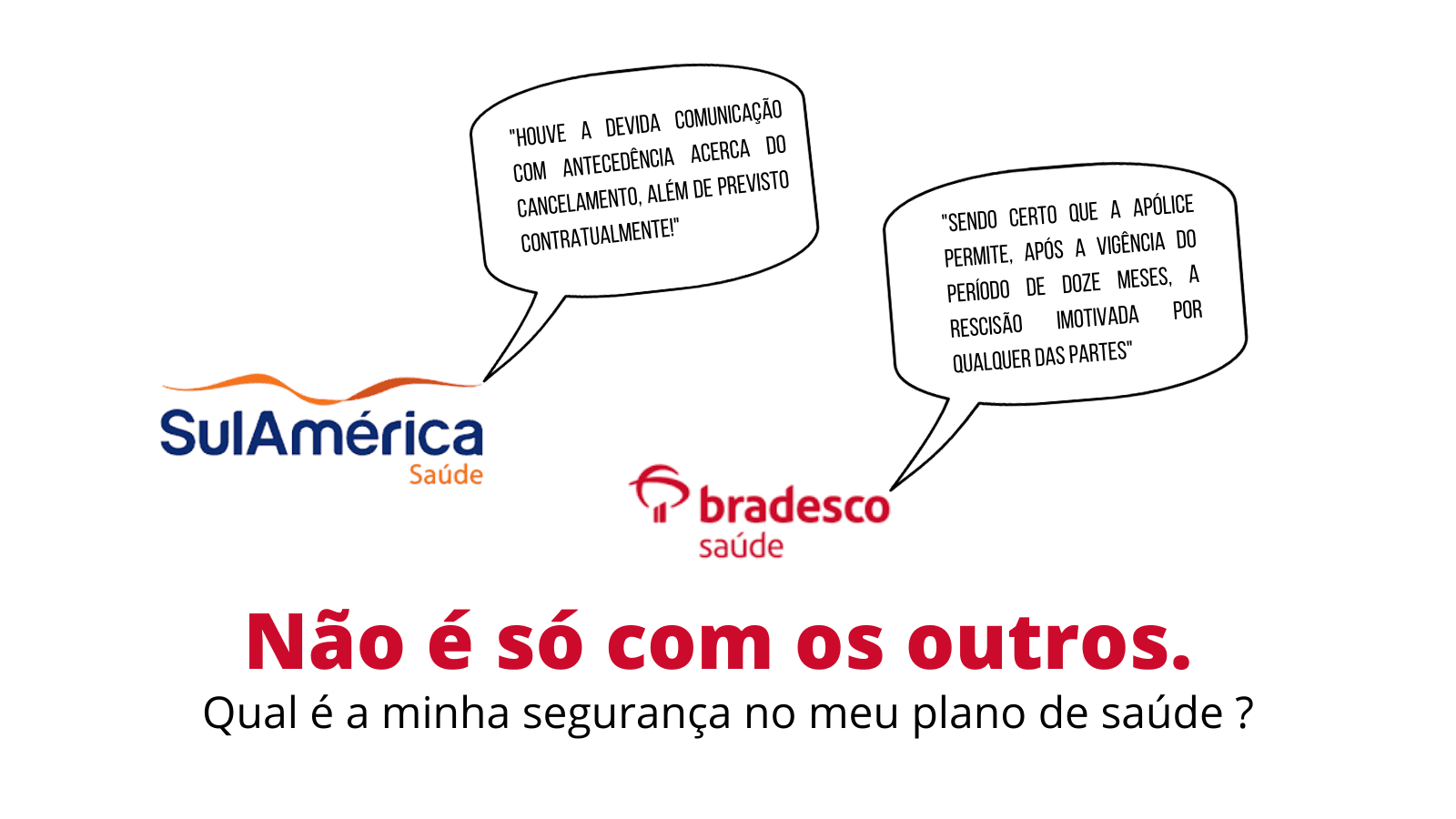

Nos fóruns nós temos a realidade exposta. Veja por exemplo, o que como a Sul América defende-se de maneira contundente o seu direito de rescindir o contrato quando bem entender:

“Desta feita Exa., mesmo que a autora alegue que não sabia desta regra, houve a devida comunicação com antecedência acerca do cancelamento, além de previsto contratualmente! Nemo auditur propriam turpitudinem allegans”

(processo 1005521-12.2019.8.26.0011, fls 240)

Aqui está o Bradesco com a mesma combatividade:

“Com a devida vênia, padece a parte autora de qualquer razão, sendo certo que a apólice permite, após a vigência do período de doze meses, a rescisão imotivada por qualquer das partes, desde que seja enviada notificação por escrito com no mínimo 60 (sessenta) dias de antecedência”.

(processo 1013875-21.2017.8.26.0100, fls. 166).

É curioso notar que muitos dos representantes desta empresas ou omitiram a existência desta cláusula ou amenizaram o seu impacto. Quando o problema aparece, vem estas seguradoras, com toda sua arrogância e prepotência esfregar na cara do consumidor esta cláusula, dizendo que o consumidor tem que ler melhor aquilo que assina. Isto é revoltante. Felizmente, segundo a nossa percepção, a tendência dos julgados é ir pelo caminho abaixo:

Plano de saúde. Rescisão unilateral imotivada. Inadmissibilidade. A proteção aos contratos individuais prevista no art. 13, parágrafo único, inciso II da Lei.9.656/98 estende-se, por analogia, aos contratos de natureza coletiva por adesão, sob risco de prejudicar todo o sistema tutelado pelo CDC e pela Lei 9.656 citada. Equiparação quanto ao beneficiário final nos dois tipos de contratos, vez que trata-se do mesmo consumidor em ambos. Nulidade de cláusula prevendo a rescisão unilateral da operadora. Desvantagem excessiva experimentada pelos beneficiários. Restrição de direitos fundamentais. Incidência do art. 35-C, inciso II da lei 9.656/98. Segurada em processo gestacional. Sentença mantida (art. 252 do RITJSP). Recurso improvido.

(TJSP — 3ª Câm. Dir. Privado — Rel. Des. Nilton Santos Oliveira — j. 19.10.2018 — 1013875-21.2017.8.26.0100 — v.u.)

A família assegurada, ou seja a FAMÍLIA-CONSUMIDORA foi obrigada a entrar em juízo para anular uma cláusula abusiva do contrato pelo CNPJ, para que finalmente vigorasse aquilo que ela sempre achou que tinha contratado que é a segurança de não ter que depender do sistema público em um momento mais extremo.

Em nossa opinião, o Consumidor tem que buscar anular estas cláusulas o mais rápido possível, evitando de aguardar o momento que não tiver mais dinheiro para pagar as prestações e, principalmente, quando o plano cancelar o seu plano dada a excessiva sinistralidade. A alta sinistralidade é o risco do seguro-saúde ou do plano de saúde e não do consumidor nem da família.