Cuidado com Planos de Saúde e Seguros Saúde contratados pelo CNPJ

Como fazemos muito em nosso blog, vamos partir de um fato concreto e real: Em uma família, um dos genitores tinha uma empresa. O plano de saúde para a sua família foi feito neste seu CNPJ. Naquele plano de saúde coletivo, existia, na verdade, um plano familiar. Esta é uma situação comum, principalmente agora com o aumento excessivo dos planos coletivos das categorias (médicos, advogados, administradores), muitas pessoas estão recebendo ligações de corretores de seguro propondo esta mudança. O preço mais baixo e uma certa indexação dos reajustes anuais por se tratar de PMEs são bastante atrativos.

Estes contratos são modelados para vigorarem durante um ano e depois disto convertem-se em contratos por prazo indeterminado, rescindíveis pelas partes a qualquer momento, que é o chamado direito potestativo. Ou seja, a seguradora ou a Operador do Plano de Saúde podem rescindir o contrato a qualquer momento. Isto é um completo absurdo. Se o tomador do risco pode rescindir o contrato a qualquer momento, é razoável esperar que ela faça isto quando a sinistralidade daquele contrato for muito alta, ou seja, quando a contraparte está realmente precisando utilizar aqueles serviços. Enquanto o cliente do plano/seguro de saúde não precisou de muita coisa, o plano vigorava, quando o sinistro ocorre, a empresa desiste.

No caso concreto em comento, foi exatamente isto que aconteceu. Um dos segurados foi acometido de grave doença e a operadora de plano de saúde cancelou o contrato, valendo-se do seu direito potestativo de rescindi-lo sem justa causa.

Simples assim.

Portanto, se algum dia alguém lhe disse que “nunca viu uma operadora cancelar o plano”, saiba que isto é falso. Elas cancelam sim, os planos de saúde e os seguros-saúde, segundo a sua conveniência.

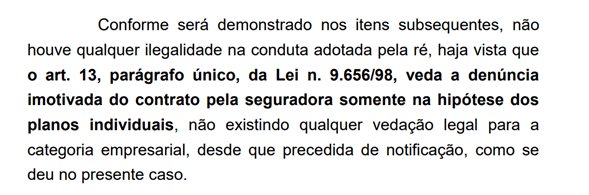

Voltando ao caso concreto, o cliente do plano de saúde ingressou em juízo. A Operadora contestou o processo judicial defendendo a aplicação fria da lei. Abaixo está um parágrafo bem elucidativo da defesa formulada pela defesa do operador do plano de saúde:

O que se disse nesta contestação nem sempre estava na mesa no momento de adquirir este plano. Agora, aqui está a realidade: sim elas rescindem o seguro com a alta sinistralidade. Aliás, aproveita-se a oportunidade para saldar todos os corretores que avisaram de maneira clara o seu cliente a respeito da existência deste grave limitante. Assim, todos que tem planos baseado no seu CNPJ devem estar preocupados com esta situação. Existindo a cláusula de que a operadora pode rescindir o contrato a qualquer momento é isto que ela fará quando a sinistralidade for alta. Leia-se, quando você for acometido de câncer ou ter um alto custo de remédio e hospital.

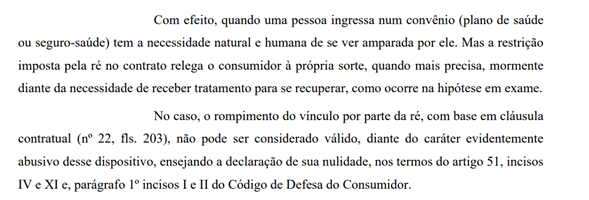

Voltando ao caso concreto, felizmente, neste processo, o juiz de primeira instância entendeu o seguinte:

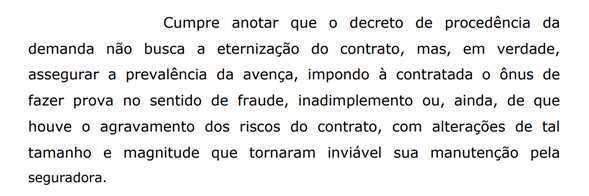

A segunda instância assim entendeu:

O Tribunal ponderou ainda o seguinte:

A decisão judicial de primeira e de segunda instância, expõe de maneira muito clara o que qualquer pessoa de boa-fé pode intuir. A lei prevê que os contratos individuais não podem ser rescindidos sem justa causa, então todas as empresas tiram este produto do mercado e colocam outros contornando a lei. Aí criou-se um simulacro de contrato. O cliente aceita pagar a mensalidade para ter proteção no pior cenário. Contudo, isto é irreal, pois no pior cenário, perde esta sua proteção. O risco é só do Consumidor: ele paga se não tiver alta sinistralidade e se tiver alta sinistralidade não há mais contrato. Um contrato feito em prol de uma família, mesmo que seja feito por um CNPJ tem quer ser interpretado com base na REALIDADE e não na ficção engendrada pelas operadoras de plano de saúde e pelas seguradoras. Ali há uma família, um casal ou uma pessoa física que pagam uma mensalidade alta para poder contar com a proteção caso o pior cenário aconteça. É isto que o poder judiciário protegeu na decisão em comento.

É possível ingressar com uma ação como esta a qualquer momento, ou seja, mesmo ANTES de alguma problema sério ocorrer com o Consumidor. Na verdade, é melhor que seja antes, pois acontecendo o problema, o Consumidor terá que também lidar com advogados, além de médicos.